月次報告

小売業月次売上高レポートvol.29

8月もお客様の選別消費が続く

Hidden Gemsでは、上場企業を中心に月次売上高の開示がある小売業の既存店売上高、客数、客単価を毎月集計し、「小売業月次売上高レポート」と題して、毎月こちらのニュースにてご報告いたします。より詳細なデータや概要にご興味のある方は「お問い合わせ」までご連絡ください。

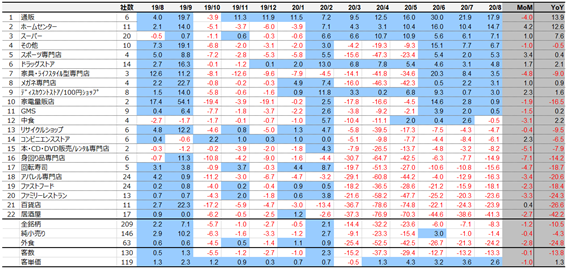

図表1:サブセクター別既存店売上高前年同月比伸び率(単純平均)(直近月降順、%)

出所:各社データよりHidden Gems 注:通販セクターは既存店売上高開示企業がないため、全店ベースでの数値を採用。上記単純平均値には、通販以外の一部企業で既存店売上高の開示がない企業の値を含みません。

出所:各社データよりHidden Gems 注:通販セクターは既存店売上高開示企業がないため、全店ベースでの数値を採用。上記単純平均値には、通販以外の一部企業で既存店売上高の開示がない企業の値を含みません。

出所:各社データよりHidden Gems 注:通販セクターは既存店売上高開示企業がないため、全店ベースでの数値を採用。上記単純平均値には、通販以外の一部企業で既存店売上高の開示がない企業の値を含みません。

22サブセクターのうち、プラスは11サブセクター:

8月の小売業合計既存店売上高は、前年同月比8.3%減、うち、純小売りは1.4%減、外食は24.2%減となりました。プラスのサブセクターは11サブセクターとなりました。8月は、新型コロナウイルスの全国新規感染者数が1,000人を超える日が15日に及んだことを受けて、各地方自治体によるお盆休みの帰省や夏のイベントへの自粛呼び掛けにより、外出控えの傾向が再び強くなりました。また、帰省控えや記録的な猛暑により、お盆休みも自宅や近隣で過ごす傾向が強く見られました。アウトドアなど人との接触を避けたアクティビティが好評だったほか、都心部近郊のスーパーでは生鮮食品が好調に推移したほか、DIY関連商材や手芸用品など、イエナカでの趣味に関連する商品への需要が高まりました。

また、家電量販店や家具・インテリア専門店などの高額品では、前年10月1日の消費増税に向けて駆け込み需要が発生していましたが、家具・インテリア専門店においては、高ハードルを考慮すると依然需要の強さが窺える底堅さとなりました。訪日外国人数は8,800人(前年同月比99.7%減)と低い水準が継続し、インバウンド需要は引き続き低調でした。

8月は、全国的に勢力の強い太平洋高気圧に覆われ晴れる日が多く、厳しい暑さが続きました。特に暑さの厳しかった東・西日本では1946年の統計開始以来、8月として東日本では1位、西日本では1位タイの高温となりました。また、高気圧の影響から東・西日本太平洋側では、降水量がかなり少なく、1946年の統計開始以来、8月として、東日本太平洋側で1位、西日本太平洋側で1位タイの少雨となり、記録的な酷暑となりました。

曜日回りは、前年同月に比べ休日が1日減となりました。

8月度データ集計企業数は、209社(純小売り146社、外食63社)でした。

サブセクター別伸び率:

上位3サブセクターは、通販(17.9%増)、ホームセンター(14.7%増)、スーパー(7.1%増)。下位3サブセクターは、居酒屋(41.3%減)、百貨店(23.9%減)、ファミリーレストラン(23.6%減)でした。ホームセンターでは、イエナカ需要がさらに高まり、DIY関連商材や園芸用品などが売上を牽引したほか、法人向けのアクリル板や透明クロスなどの飛散防止対策アイテムが好調に推移し、ハンズマン(7636)23.5%増、アークランドサカモト(9842)19.7%増、コーナン商事(7516)18.3%増と、各社好調な推移となりました。

スーパーでは、帰省控えにより、寿司桶や大人数用などのオードブルは落ち込んだものの、内食需要の高まりや野菜相場の高騰により生鮮商品が好調でした。特に、例年は帰省で人口流出の多い千葉、埼玉、神奈川などへの出店が多い企業では大きく伸長し、ベルク(9974)18.6%増、ヤオコー(8279)14.0%増、いなげや(8182)12.3%増と、好調でした。

一方、居酒屋では、7月末からの新型コロナウイルス感染拡大第二波の到来に伴い、東京都、大阪府、愛知県など大都市の自治体から営業時間短縮の要請があり、チムニー(3178)66.9%減、ワタミ(7522)63.6%減、テンアライド(8207)58.7%減など、大幅に落ち込みました。

百貨店では、国内のお客様を中心に、ラグジュアリーブランドのバッグなどの高級品の売上回復が一部見られましたが、前年同月の消費税増税前の駆け込み需要による高ハードルや免税商品の売上減をカバーできず、松屋(8237)35.6%減、三越伊勢丹 (三越伊勢丹HD 3099)28.3%減、大丸松坂屋(J.フロントリテイリング3086)28.1%減、と苦戦しました。

ファミリーレストランでは、郊外ロードサイドなどを中心に客数の回復が見られるところがあるものの、都心ではビジネスマンなどを中心に客数の戻りが鈍く、都心立地の店舗が多いカプリチョーザなどを運営するWDI(3068)やサンマルクホールディングス(3395)が、それぞれ46.9%減、32.1%減、と低調に推移しました。また、帰省控えに伴い、家族で食事をする機会が減少したことで、東北を中心に「和風レストランまるまつ」等を運営するカルラ(2789)が31.9%減と低調でした。

「3-12」トップスリー:

Hidden Gemsでは、既存店売上高の3ヶ月移動平均値(直近3ヶ月の平均値)と12ヶ月移動平均値(直近12ヶ月の平均値)の差異を「3-12(さんひくじゅうに)」と命名し、長期月次トレンドに対し、短期月次トレンドが上昇・悪化している企業をピックアップし、ご紹介していきます。3-12の絶対値トップ3(直近3ヶ月の平均値が直近12ヶ月を大きく上回る):

藤久(9966)、ファーストリテイリング(9983)、あさひ(3333)3-12の前月比改善(「3-12」の絶対値が前月に比べて大きく上回る):

京都きもの友禅(7615)、ベリテ(9904)、松屋(8237)既存店客数および客単価の推移:

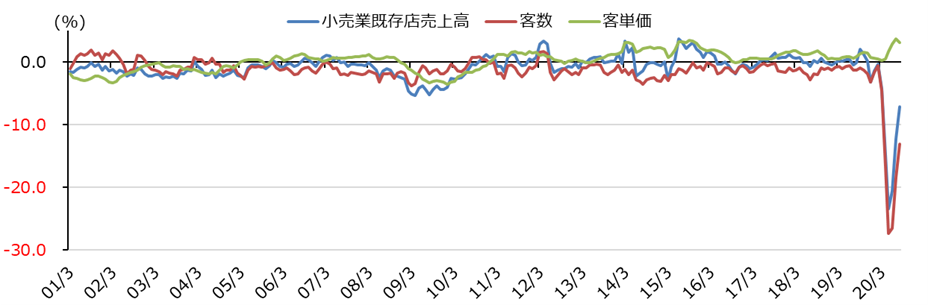

8月の客数及び客単価は、それぞれ13.3%減、2.6%増となりました。8月は、新型コロナウイルスの新規感染者人数が7月末以降再拡大したことを受けて、一部回復傾向が見られた外食の客数が再び悪化に転じた一方、スーパーなどでは客数増が見られ、全体の傾向値としては変わらずのトレンドでした。客単価は、野菜の価格高騰やまとめ買いの傾向により、スーパーでは高止まりの傾向が続いているほか、テイクアウトやデリバリーなどのサービスを提供する一部外食でも増加傾向が続いています。一方、アパレル専門店では、在宅勤務や外出自粛傾向が続く中、外出着やファッション衣料への需要が減退しており、3月以降、客単価のマイナス推移が続く数少ないサブセクターとなっています。8月はカジュアル衣料や夏のセール商品には一部動きが見られたものの、秋物の立ち上がりが鈍かったことやイベントの自粛により水着や浴衣などの季節品需要も落ち込むなど、客数・客単価ともに大幅減となりました。サブセクター間の客数・客単価の増減には幅があり、お客様のメリハリ消費傾向が続いています。

図表2:既存店売上高・客数・客単価前年比3ヶ月移動平均値の推移(%)

出所:各社データよりHidden Gem

出所:各社データよりHidden Gem

出所:各社データよりHidden Gem