月次報告

小売業月次売上高レポートvol.30

9月は外食に一部改善傾向が見られ始める

Hidden Gemsでは、上場企業を中心に月次売上高の開示がある小売業の既存店売上高、客数、客単価を毎月集計し、「小売業月次売上高レポート」と題して、毎月こちらのニュースにてご報告いたします。より詳細なデータや概要にご興味のある方は「お問い合わせ」までご連絡ください。

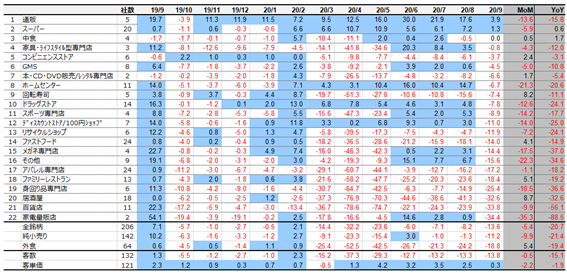

図表1:サブセクター別既存店売上高前年同月比伸び率(単純平均)(直近月降順、%)

出所:各社データよりHidden Gems 注:通販セクターは既存店売上高開示企業がないため、全店ベースでの数値を採用。上記単純平均値には、通販以外の一部企業で既存店売上高の開示がない企業の値を含みません。

出所:各社データよりHidden Gems 注:通販セクターは既存店売上高開示企業がないため、全店ベースでの数値を採用。上記単純平均値には、通販以外の一部企業で既存店売上高の開示がない企業の値を含みません。

出所:各社データよりHidden Gems 注:通販セクターは既存店売上高開示企業がないため、全店ベースでの数値を採用。上記単純平均値には、通販以外の一部企業で既存店売上高の開示がない企業の値を含みません。

22サブセクターのうち、プラスは2サブセクター:

9月の小売業合計既存店売上高は、前年同月比13.6%減、うち、純小売りは11.2%減、外食は18.8%減となりました。プラスのサブセクターは2サブセクターのみとなり、前年10月以来の少ない月となりました。9月は、前年同月が消費増税前の駆け込み需要増により一部の企業やサブセクターにおいて売上水準が高かったことから、高ハードルによるマイナス幅の拡大が見られました。一方、高ハードルでありながらも、家電量販店や家具・ライフスタイル専門店、ホームセンターなどのサブセクターでは、テレワークや巣ごもり傾向の継続からオフィス関連商材やパソコン、調理家電などが好調に推移しました。アパレル専門店では、イエナカ着などのカジュアル衣料は好調な一方、残暑による秋物の立ち上がりの遅れに加え、外出や出勤の機会が減り、ファッションに対するモチベーションが低下したことで、紳士服やファッション衣料などは、厳しい売上状況が続いています。

一方、7月から始まったGo To トラベルキャンペーンや、イベントの規制緩和などを受け、4連休は各所に客足の戻りが見られました。また、感染者が比較的低位に推移していることへの安堵感の広がりや月央の東京23区内の酒類提供店舗への営業時間自粛要請の終了により、外食の利用が拡大。前月までのトレンドに比べ各外食サブセクターで回復傾向が見られました。訪日外国人数は13,700人(前年同月比99.4%減)と6ヶ月振りに1万人を超えましたが、低い水準が継続し、インバウンド需要は引き続き低調でした。

9月は、「台風9号」や「台風10号」が沖縄・九州地方に接近し、大荒れとなるところがあり、一部小売店では休業や時短営業を余儀なくされました。上旬は、太平洋高気圧が強く、湿った空気が流入しやすかったことや、日本付近が秋雨前線の通り道になったことから、前年よりも降雨日及び降雨量が多くなりました。また、台風の影響でフェーン現象が発生したことで全国的に気温は高く、一部地域では9月の観測史上初となる40℃を超えるところがあるなど、記録的な残暑となりました。一方、下旬は大陸や北から寒気の影響を受けたことで気温が低下し、立ち上がりが鈍かった秋物衣料など季節商材に動きが見られ始めました。

曜日回りは、前年同月に比べ休日が1日減となりました。

9月度データ集計企業数は、206社(純小売り142社、外食64社)でした。

サブセクター別伸び率:

上位3サブセクターは、通販(3.9%増)、スーパー(1.3%増)、中食(0.0%増)。下位3サブセクターは、家電量販店(34.4%減)、百貨店(33.8%減)、居酒屋(32.6%減)でした。通販では、MonotaRO(3064)が、全銘柄中第1位となりました。在宅勤務の拡大に伴い、一般ユーザーからの新規登録が増加しており、法人の受注減をカバーする形で売上を牽引し16.6%増と、129カ月連続2ケタ増となりました。アイケイ(2722)は非接触の購買チャネルが消費者から支持される中、TVショッピングが好調に推移し10.0%増となりました。

スーパーでは、ベルク(9974)9.2%増、オークワ(8217)5.4%増、PLANT(7646)3.1%増となりました。雑貨や紙製品類における前年の高ハードルからのマイナスや、外食需要の一部回復に伴う利用頻度の低下も見られたことで、前月までの趨勢よりは弱含みましたが、前年対比では在宅での食事機会の増加が客単価を押し上げ、引き続き堅調でした。

ランク外となりましたが、第4位の家具・ライフスタイル型専門店では、前年の高ハードルにもかかわらず、各社堅調に推移しました。良品計画(7453)は、巣ごもり需要やTV番組の特集により、食品が90.5%増と全体を大きく牽引し、既存店売上高が前年21.9%増に対し1.1%減と健闘しました。ニトリHD(9843)は、テレワーク需要の拡大が続く中、ホームオフィス家具や収納などが売上を牽引し、前年19.5%増に対し1.6%減と、微減に留まりました。

一方、家電量販店では、調理家電の需要増やパソコン周辺機器の売上増により、好調に推移しましたが、前年の高ハードルから、ビックカメラ(3048)が38.9%減、コジマ(7513)が29.9%減と、大きく落ち込みました。

百貨店では、食料品が引き続き堅調だったことや、国内の消費マインドに一部回復傾向は見られましたが、免税品の売上減に加え、ラグジュアリー商品における駆け込み需要の高ハードルにより、大丸松坂屋(J.フロント リテイリング 3086)40.1%減、松屋(8237)36.6%減、阪急百貨店(H2Oリテイリング8242)36.3%減、と各社厳しい数字となりました。

居酒屋では、前述の理由により、サブセクター全体では前月に対して8.7ポイント改善しました。しかし、法人需要の回復が鈍く、前年に対しては引き続き大きく客数を落としています。特に、総合居酒屋は、焼き鳥や焼き肉専門店などに比べ客足の戻りが遅く、チムニー(3178)が54.6%減、ワタミ(7522)が49.4%減、テンアライド(8207)が47.0%減、と3社が全銘柄中下位3位にランクインするなど、厳しい状況が続いています。

「3-12」トップスリー:

Hidden Gemsでは、既存店売上高の3ヶ月移動平均値(直近3ヶ月の平均値)と12ヶ月移動平均値(直近12ヶ月の平均値)の差異を「3-12(さんひくじゅうに)」と命名し、長期月次トレンドに対し、短期月次トレンドが上昇・悪化している企業をピックアップし、ご紹介していきます。3-12の絶対値トップ3(直近3ヶ月の平均値が直近12ヶ月を大きく上回る):

ベリテ(9904)、ファーストリテイリング(9983)、HAPiNS(7577)3-12の前月比改善(「3-12」の絶対値が前月に比べて大きく上回る):

京都きもの友禅(7615)、ワタミ(7522)、きちり(3082)既存店客数および客単価の推移:

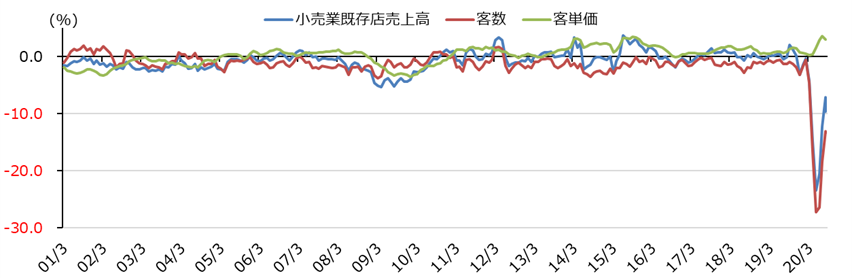

9月の客数及び客単価は、それぞれ13.8%減、0.3%増となりました。9月は、前年の消費増税前の駆け込み需要増の高ハードルに対するマイナス幅拡大があったほか、天候不順などにより、月初は客足が遠のく場面がありました。一方、Go Toトラベルや自治体などの規制緩和を受け、連休辺りから外食には客足の戻りがみられました。客単価は、前年は消費増税前に高単価商品が動いたことから、2〜4%増で推移していた緊急事態宣言後の趨勢に対し、前年並みまで低下しました。

図表2:既存店売上高・客数・客単価前年比3ヶ月移動平均値の推移(%)

出所:各社データよりHidden Gem

出所:各社データよりHidden Gem

出所:各社データよりHidden Gem