月次報告

小売業月次売上高レポートvol.50

5月:消費は活発化するも、外食はコロナ前に届かず

Hidden Gemsでは、上場企業を中心に月次売上高の開示がある小売業の既存店売上高、客数、客単価を毎月集計し、「小売業月次売上高レポート」と題して、毎月こちらにてご報告いたします。より詳細なデータや概要にご興味のある方は「お問い合わせ」までご連絡ください。なお、2020年の既存店売上高は新型コロナ感染症の影響による異常値で、2021年の同会社発表伸長率から実態を把握することが難しいため、実態に則した修正を行っております。新基準の詳細につきましては、本レポートの末尾をご覧ください。

図表1:サブセクター別既存店売上高前年同月比伸び率(単純平均)(直近月降順、%) 5月降順

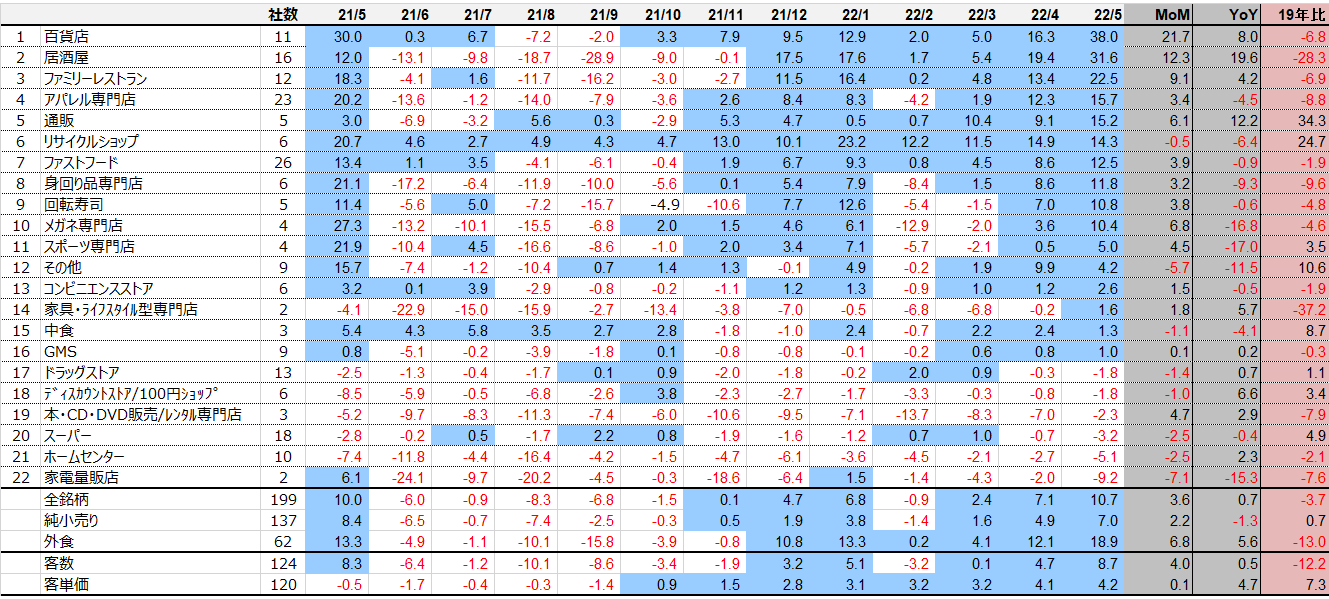

出所:各社データよりHidden Gems 注:通販セクターは既存店売上高開示企業がないため、全店ベースでの数値を採用。上記単純平均値には、通販以外の一部企業で既存店売上高の開示がない企業の値を含みません。注:新型コロナ感染症の影響で既存店売上高の振れ幅が大きい事から、より実態に近い数値に修正する為、2021年1月より会社開示数値を弊社新基準で表示しております。

出所:各社データよりHidden Gems 注:通販セクターは既存店売上高開示企業がないため、全店ベースでの数値を採用。上記単純平均値には、通販以外の一部企業で既存店売上高の開示がない企業の値を含みません。注:新型コロナ感染症の影響で既存店売上高の振れ幅が大きい事から、より実態に近い数値に修正する為、2021年1月より会社開示数値を弊社新基準で表示しております。

出所:各社データよりHidden Gems 注:通販セクターは既存店売上高開示企業がないため、全店ベースでの数値を採用。上記単純平均値には、通販以外の一部企業で既存店売上高の開示がない企業の値を含みません。注:新型コロナ感染症の影響で既存店売上高の振れ幅が大きい事から、より実態に近い数値に修正する為、2021年1月より会社開示数値を弊社新基準で表示しております。

22サブセクターのうち、プラスは16サブセクター:

5月の小売業合計既存店売上高は、前年同月比10.7%増、うち純小売りは7.0%増、外食は18.9%増。プラスのサブセクター数は、全22サブセクター中16となり、直近1年で最も多い月となりました。同2019年対比では8サブセクターとなりました。新型コロナウイルスの新規感染者数の減少傾向が続き、3年振りに行動規制のない大型連休となったことで、行楽や帰省などの外出機会が拡大しました。また、前年同月は、東京・大阪をはじめ、9都道府県で緊急事態宣言が発出されていた反動増もあり、小売業全体は2ケタ増の大幅な伸びとなりました。

前年との対比では、コロナ以降低調な推移が続いていた百貨店やアパレル専門店、居酒屋、ファミリーレストランで客数・客単価双方が牽引し増収率が拡大した一方、家電量販店、ホームセンター、スーパー、ドラッグストアなどのコロナ特需があったサブセクターは前年を下回る傾向が見られます。

2019年対比(コロナ前)では、通販やリサイクルショップでは2-3割増収が続いていますが、それ以外のサブセクター間の格差は縮小傾向にあります。コロナ下で牽引したスーパーやドラッグストアなどでは、4.9%増、1.1%増などプラス幅が縮小しており、また、売上が厳しかった百貨店、アパレル専門店、ファミリーレストラン、居酒屋では、それぞれ6.8%減、8.8%減、6.9%減、28.3%減と、居酒屋以外は、1割減を下回り始めています。

天候要因は、東京都では、降雨日数が前年同月比5日減(17日)、最高気温平均値23.5℃(前年同月比-0.6℃)、最低気温平均値14.8℃(同-0.9℃)となりました。月の初めは移動性高気圧に覆われ全国的に晴れた日が多く、ゴールデンウィーク後半は好天に恵まれました。沖縄では、5月4日に平年より6日早く梅雨入りしましたが、その他の地域では梅雨入りは平年よりも遅れ、5月中では見られませんでした。東京は月末にかけて25℃を超える日が9日も続き、猛暑となる日もあるなど、夏物衣料や季節商材の販売にプラスに影響しました。

曜日回りによる土日祝日の増減は土曜1日減。データ集計企業数は、199社(純小売り137社、外食62社)でした。

サブセクター別伸び率:

前年同月比での上位3サブセクターは、百貨店(38.0%増)、居酒屋(31.6%増)、ファミリーレストラン(22.5%増)。下位サブセクターは家電量販店(9.2%減)、ホームセンター(5.1%減)、スーパー(3.2%減)となりました。百貨店では、H2Oリテイリング(8242)が61.4%増、三越伊勢丹HD(3099)が47.2%増、J.フロントリテイリング(3086)が40.4%増と各社大幅増収となりました。ラグジュアリーブランド品や宝飾品などの高単価商材が売上を牽引したほか、夏物衣料や服飾雑貨、また菓子などの帰省土産の販売が好調でした。エリア別では前年同月に緊急事態宣言下にあった東京、大阪、兵庫、京都の反動増が大きく、特に、感染拡大の影響を受けて自粛ムードが強まった大阪エリアの売上の基調が強まりました。2019年比ではそごう・西武(セブン&アイHD 3382)、三越伊勢丹HD(3099)がコロナ前の売上とほぼ横ばいとなりました。

居酒屋では、緊急事態宣言下でも通常営業を継続したグローバルダイニング(7625)とNATTY SWANKY(7674)を除く全社が2ケタ以上の増収となった一方、前年同月にほぼ全店で営業を自粛していた鳥貴族 HD(3193)が77.8%増、一家HD(7127)が56.0%増と、自粛の反動によるプラスの影響が強くみられました。2019年比では、減収幅は縮小傾向にあるものの、サブセクター全体の既存店売上高は28.3%減と、特に21時以降の客数減の戻りが鈍い状態が各社続いています。

下位のサブセクターでは、コロナによる特需で伸長したサブセクターのマイナス幅が拡大しています。

家電量販店では、コジマ(7513)が前年のPayPayモールの販促施策によるEC売上拡大の反動を受け、14.9%減となりました。

スーパーでは、行動制限の緩和による外食利用の増加に伴い、内食需要が緩やかな減少傾向にあることなどから、スーパーバリューが(3094)13.2%減、マルエツ(U.S.M.H 3222)が8.8%減、いなげや(8182)が7.2%減となりました。

「3-12」絶対値・前月比改善トップ3:

Hidden Gemsでは、既存店売上高の3ヶ月移動平均値(直近3ヶ月の平均値)と12ヶ月移動平均値(直近12ヶ月の平均値)の差異を「3-12(さんひくじゅうに)」と命名し、長期月次トレンドに対し、短期月次トレンドが上昇・悪化している企業をピックアップし、紹介していきます。■ 「3-12」の絶対値トップ3(直近3ヶ月の平均値が直近12ヶ月を大きく上回る):

鳥貴族 HD(3193)、一家 HD(7127)、ヨシックス(3221)

■ 「3-12」の前月比改善トップ3(「3-12」の絶対値が前月に比べて大きく上回る):

鳥貴族 HD(3193)、松屋(8237)、H2Oリテイリング(8242)

既存店客数および客単価の推移:

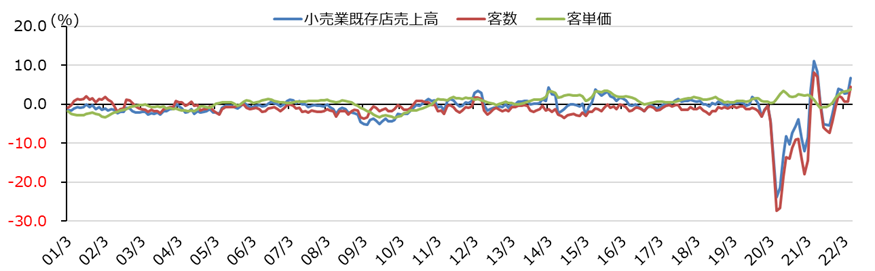

5月の客数及び客単価は、それぞれ8.7%増、4.2%増となりました。客数は自粛ムードが落ち着き、外出が増えたことで、前月比でも4.0ポイント改善しました。客数は、居酒屋が前月比でも10ポイント超改善し、25%超の伸びとなり、全体を大きく押し上げたほか、ファミリーレストランやアパレル専門店、身の回り品専門店も2ケタ増となるなど、これまで落ち込みが顕著だったサブセクターに高い回復が見られました。客単価は月末にかけて真夏日のような暑さが続き、夏物衣料などの季節商材の売行きが好調だったことや、規制解除に伴い居酒屋などでアルコール利用が拡大したこと、また各社値上げによる影響も相俟って、弊社数値集計開始(2001年1月)以来最も高い伸び率を更新し続けています。

図表2:既存店売上高・客数・客単価前年比3ヶ月移動平均値の推移(%)

出所:各社データよりHidden Gem

出所:各社データよりHidden Gem

出所:各社データよりHidden Gem

2021年1月から採用する新基準概要:

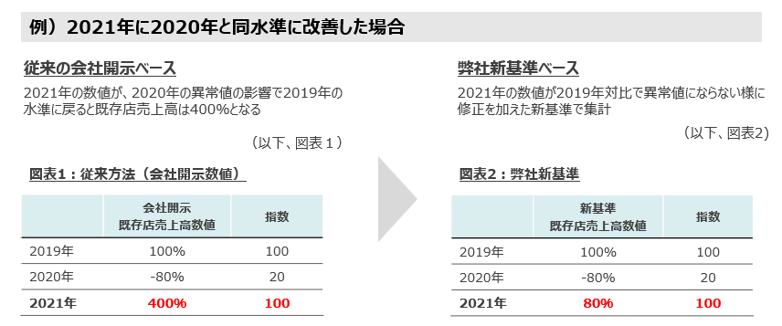

図表3:既存店開示数値の弊社新基準について

出所:Hidden Gem作成

出所:Hidden Gem作成

出所:Hidden Gem作成